LPR維持一年不變,釋放樓市哪些信號?下階段怎么走?

日期:2021-04-20

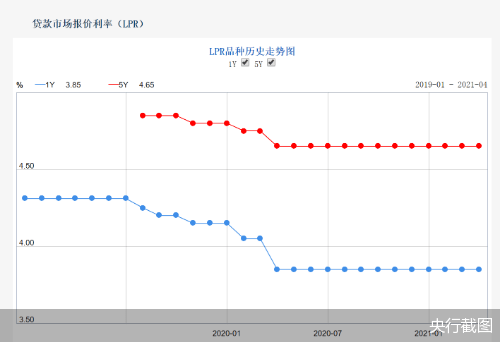

4月LPR(貸款市場報價利率)公布,央行官網披露,1年期報3.85%,5年期以上報4.65%,兩類品種報價已維持12個月按兵不動。與此同時,從近月逆回購和MLF(中期借貸便利)操作利率維持不變來看,同樣傳遞了LPR不降的信號。

在分析人士看來,5年期以上LPR利率繼續保持穩定,這也釋放國內管理部門對樓市態度保持一貫,預示房地產貸款利率水平整體保持穩定。下階段,貨幣政策操作將在穩字當頭、不急轉彎的情況下,根據實體經濟復蘇中出現的新變化,加大相機調節力度。MLF等政策利率大概率保持不變,LPR將繼續保持平穩,但會通過加大對國民經濟重點領域和薄弱環節的結構性支持力度,精準引導小微企業綜合融資成本穩中有降。

4月20日,央行授權全國銀行間同業拆借中心公布,2021年4月20日1年期LPR為3.85%,5年期以上LPR為4.65%,均較此前保持不變,以上LPR在下一次發布LPR之前有效。

4月LPR按兵不動,基本符合市場預期。事實上,無論是4月央行小幅縮量續作的MLF,還是近段時間開展的小額逆回購操作,利率水平維持不變,都預示了本期LPR大概率不會下調。另從近期公布的最新金融數據來看,社融信貸需求保持旺盛,也反映目前信貸利率水平整體保持適度,繼續為經濟活動提供相對適宜的融資環境。

梳理央行公開數據發現,自2020年4月起,LPR便維持在1年期3.85%、5年期4.65%的報價,截至目前已經連續12個月按兵不動。

在業內看來,LPR保持不變,與經濟復蘇進程整體適應。正如中國民生銀行首席研究員溫彬指出,今年一季度,我國經濟延續復蘇向好態勢,就地過年等導致春節過后復工復產時間縮短,生產增速整體較快,需求端消費、投資在3月呈現加快改善跡象,經濟復蘇基礎逐漸牢固,為利率水平保持穩定提供了支撐。

光大銀行金融市場部分析師周茂華同樣認為,本月LPR繼續保持穩定,一是經濟延續良好復蘇態勢,通脹動能保持溫和;二是實體經濟融資需求保持旺盛,反映利率水平適度;三是經濟投融資活躍度上升,實體融資需求回暖。

蘇寧金融研究院宏觀經濟研究中心副主任陶金則稱,在政策利率較長時期維持不變的情況下,LPR市場報價也并未發生改變,符合預期。經濟復蘇勢能雖然似乎有所弱化,但韌性仍強,實際利率抬升壓力也較大,在此背景下,貨幣政策依舊保持偏中性,政策利率和報價行加點也都沒有必要調降。

“LPR既體現央行政策態度,也反映信貸市場供需信息。”周茂華指出,4月LPR繼續保持穩定,一是反映央行認可目前利率水平,并向市場釋放貨幣政策穩字當頭信息;二是反映目前利率水平和政策力度保持適度,繼續為經濟恢復提供有力支持。整體上,有助于穩定市場預期。

另談及LPR一年不變對于樓市的影響,周茂華說道,5年期以上LPR利率繼續保持穩定,這也釋放國內管理部門對樓市態度保持一貫和穩定,樓市穩是主基調,預示房地產貸款利率水平整體保持穩定。

“不過,這個穩是動態和結構性的,將根據具體城市區域樓市供求、庫存狀況進行靈活調節,對于一二線等熱點區域房貸利率可能存在上調壓力;而對于去庫存壓力大的城市地區,不排除適度調降房貸利率可能。”周茂華補充道,從近年樓市表現看,樓市穩定需要多部門協同,同時,需要提升金融監管效率,資金違規流入樓市,減少跨市場套利,堅決遏制投機炒作行為等。

陶金同樣稱,LPR在較長時期不漲不跌,反映了當前實體經濟利率水平保持相對平穩,不會對市場造成劇烈影響。5年期LPR維持平穩,反映了當前房地產市場“三穩”的政策取向,預計對房貸的影響也如實體信用端類似,額度調整先于價格(也就是房貸利率的LPR加點)。也就是說,未來房貸額度邊際上進一步收緊的概率并不小。

公開市場操作上,4月20日,為維護銀行體系流動性合理充裕,央行繼續以利率招標方式開展了100億元逆回購操作,期限為7天,中標利率為2.2%,鑒于當日有100億元逆回購到期,央行實現零投放、零回籠。

資金面表現方面,4月20日上海銀行間同業拆放利率(Shibor)有所下行。其中,隔夜品種下行26.4個基點報1.854%,7天Shibor下行3個基點至2.196%,不過,14天Shibor上行1.2個基點至2.262%。

整體來看,市場資金面保持平穩,利率水平穩中有降。溫彬稱,春節后,市場資金面改善,流動性整體保持合理充裕,近期,廣譜利率水平呈現穩中有降趨勢。

另從央行操作來看,央行流動性調控延續平穩續做操作,投放較為謹慎。溫彬解釋,近期每天100億元的小幅逆回購操作,主要是存量到期壓力較小,且由于資金面整體平穩,央行沒有動力加大流動性投放力度。

“接下來需要防范資金脫實向虛引致投機炒作商品通脹風險、局部房地產等資產泡沫風險及杠桿率過快上升等潛在風險。關鍵還是引導資金流向實體經濟薄弱環節和重點領域,這就需要通過深化改革疏通貨幣政策傳導,減少跨市場套利空間,提升監管效率,壓實主體責任,提高違規成本等。”周茂華補充道。

近期,LPR改革持續深化,貸款利率保持低位運行,為順利完成金融系統向實體經濟合理讓利1.5萬億元,創造了良好的利率環境。針對后續走向,央行貨幣政策司司長孫國峰4月曾表態,下一步要堅持跨周期設計理念,兼顧當前和長遠,保持宏觀政策連續性、穩定性、可持續性,穩健的貨幣政策靈活精準、合理適度。

周茂華預計,未來幾個月LPR繼續保持穩定,一方面,國內經濟仍處于恢復階段,國內實體經濟薄弱環節仍需要一定政策支持;另一方面,國內通脹壓力有望保持溫和;且從信貸市場供需看,實體信貸融資需求保持旺盛,制約LPR利率下行。

溫彬同樣認為,政策利率大概率不變,LPR將保持平穩。綜合考慮國內經濟走勢,下一階段貨幣政策在支持實體經濟復蘇的同時,還需平衡穩增長、防風險、穩杠桿、控通脹等多重目標。預計貨幣政策操作在穩字當頭、不急轉彎的情況下,根據實體經濟復蘇中出現的新變化,加大相機調節力度。MLF等政策利率大概率保持不變,LPR將繼續保持平穩,但會通過加大對國民經濟重點領域和薄弱環節的結構性支持力度,精準引導小微企業綜合融資成本穩中有降。

“當前信貸和貨幣環境的復雜程度較前期有所增加,隨著經濟復蘇進入下半程,利率水平的變化變得至關重要,維持平穩可能是合理的政策選擇。”陶金稱,未來貨幣政策將依舊向中性穩健過渡,一方面通過控制新增信貸額度來降低宏觀杠桿率,另一方面繼續有序擴大和延長結構性政策,托底薄弱部門繼續復蘇。