各位,挽救地產大敗局,光靠放水是遠遠不夠的

來源:https://finance.sina.com.cn/money/bond/market/2023-02-08/doc-imyeyaiw6328582.shtml 日期:2023-02-08本周,克爾瑞公布了2023年1月份百強房地產企業銷售情況。

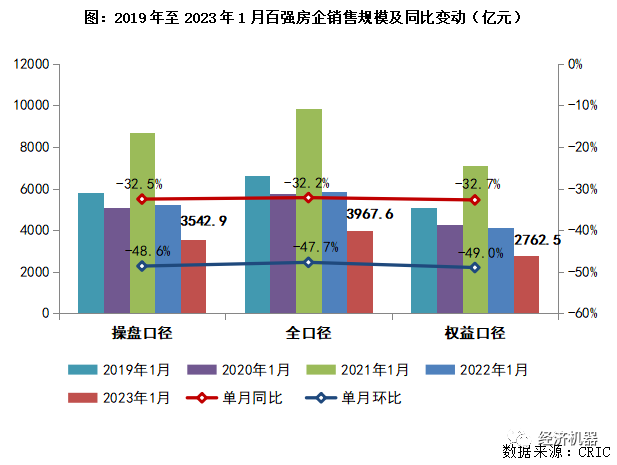

本周,克爾瑞公布了2023年1月份百強房地產企業銷售情況。數據顯示,1月,Top100房企僅實現銷售操盤金額3542.9億元,同比去年1月份降低32.5%,環比去年12月份銷售金額降低48.6%。Top10房企中,國企開發商占據了7席。

這表明,雖然過去半年多來,各級政府采取了大量的房地產支持性政策,雖然疫情管控全面松綁,雖然春節假期返鄉高峰下存在返鄉置業窗口期,但樓市整體仍舊低迷,預期中的回暖和復蘇并未出現。

過去兩年來,房地產市場經歷了一場“生死浩劫”,整個行業處于“懸崖邊緣”:

-

民營房地產開發商集體陷入危機:Top100民營開發商中,超過60%出現各種資金危機、債券違約和樓盤爛尾等問題;

-

地產行業一夜入冬:2022年,房地產銷售面積、新開工面積和投資較去年下降24%、39%和10%,慘烈程度已非“硬著陸”可以刻畫。

-

土地市場陷入冰凍:2022年全年,地方賣地收入6.7萬億元,同比下降23%,里外里損失3萬億元,導致地方財政陷入嚴重危機。

去年下半年以來,政策迅速掉頭。認知和定位上,權威人士和權威部門定調,房地產是“支柱”行業,必須確保房地產市場平穩發展;松綁寬松措施上,過去一年,各部門和地方采取了諸多實質性松綁和放水措施:

-

降息、降準:5年期LPR利率下調2次,累計35bps,至4.3%;2次降準,累計75bps。首套房利率下限調整為5年起“LPR-20bps”。

-

首套房首付比率:超過60個城市首套房首付比例降至20%。

-

二套房首付和利率:超過40個城市二套房利率降幅超過LPR降幅,首付比率也有下降。

圖1、首套房和二套房利率:均已處于十年最低

-

限購松綁及減稅:接近50個城市公布了放松限購的措施,限購基本名存實亡;30多個城市出臺了放松資金監管措施和土拍規則;超過100個城市發放購房補貼,超過20個城市降低契稅、土地增值稅等稅收。

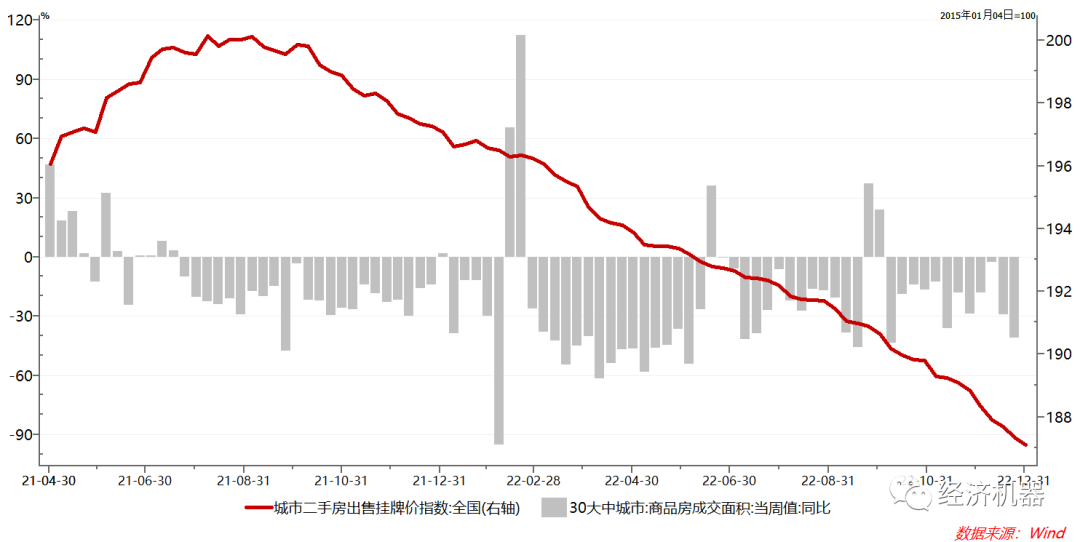

這一波政策松綁和放水的力度,即使在歷史來看,也算是相當大的了(如果不是最大的話)。這么大的寬松力度,放在以前,早已點燃整個樓市情緒,聰明資金早已聞風而動,開發商也已封盤待價而沽了。

但這一次,到目前為止,卻連個水花都沒有掀起,樓市依舊冷的刺骨(圖2)。

圖2:二手房掛牌價格與30大中城市商品房成交同比

過去二十年,房地產市場在"收死放亂"循環中不斷重復。但大家的基本預期,和對房地產長期信心保持穩定:

-

房價暴漲時,一般會出臺限購限貸等措施,給樓市降溫,避免房價過快上漲;

-

調控不會觸及高房價的根源——土地財政。調控的根本目的是確保了房價基本穩定(不能過快上漲,但更不能大幅下跌),從而確保地價和賣地收入平穩向上。

-

房價不能大跌情況下,為了平息社會對高房價的不滿,偶爾會打兩下“壞孩子”——房地產開發商,讓大家出出氣。作為整個鏈條中最為弱勢者,房地產開發商義不容辭地承擔了“本澤馬”的背鍋俠角色,承受了社會上對高房價的所有“惡意”。

-

開發商雖然經常被修理,但不至于傷筋動骨。由于房價地價向上預期不變,一旦政策放松的發令槍響起,開發商立馬滿血復活;購房者也聞風而動,用足政策指標,推動樓市迅速回暖,使宏觀調控“如臂使指”。

但2021年以來的房地產風暴,打破了大部分“舊默契”:

-

“背鍋”多年后,社會主流開始把(民營)開發商,看成是高房價問題根源,對民營開發商下“死手”的言論一浪高過一浪。

-

強大的輿論裹挾下,房地產控杠桿行動拉開序幕。客觀地講,控制杠桿的初衷是好的,但實施過程中也出現了力度過大,部門政策效果疊加等問題,三條紅線、兩集中、涉房貸款集中度管理、壓縮信托涉房業務...,合成謬誤下,民營開發商出現了系統性的資金困難。

-

作為房地產行業的中堅力量,民營地產商的倒下,導致了新房爛尾、土地流拍等問題,引發了財政危機,對宏觀經濟穩定形成重大威脅。

-

開發商資金困難,導致了大量新盤爛尾現象,引發了購房者的爛尾斷貸,威脅到金融安全。

過去支撐房地產市場良好運轉的隱性契約被打破。高度的不確定性下,寬松放水的效果自然也大打折扣:

-

房地產行業定位不清:在穩增長“用人之際”時,再次被定為了支柱產業。但市場擔心,一旦經濟回暖,房地產是否再次成為隨時被拋棄的“夜壺”?房地產人人喊打的輿論環境,也并未有實質性改善。在此情況下,銀行敢放手給開發商貸款嗎?會不會擔心被貼上“不支持實體經濟”的標簽?

-

民營開發商前途未知:“民營開發商退出舞臺論”等極端輿論甚囂塵上,再加上資金鏈普遍陷入困難的現實,使民營開發商對其前途和未來,存在高度的不確定。在此情況下,即使政策寬松,民營開發商還敢向以前一樣,積極拿地、蓋樓嗎?

-

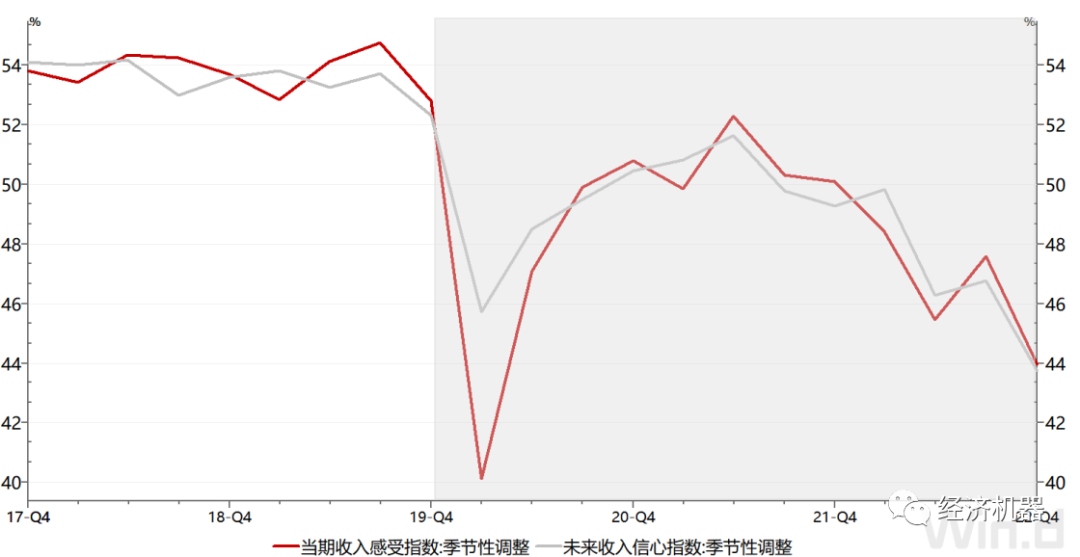

購房者預期惡化:一方面,大疫三年,居民購買力和信心受到一定沖擊,修復需要時日(圖3);另一方面,民營開發商暴雷和新盤爛尾風險大到不能忽視的情況下,“資金安全”已經取代“房價漲跌”,成為阻礙購房者入市的首要因素。

-

新舊模式切換的不確定性:房地產正在經歷新舊模式轉換,這意味著支撐房地產市場運行的根本規則,會發生根本性變化。比如是否征收房產稅?這將帶來新的不確定性。今天響應號召,購買的改善性住房,明天會否成為房地產稅重點征收對象?未來的不確定性,抑制了購房者的信心和預期,也將使政策寬松的效果受到影響。

圖3:收入感受指數與收入信心指數

高度的不確定性,使房地產參與各方對未來普遍信心不足。信心不足下,光靠降息、降準、減稅、松綁限購限貸等周期性寬松政策,很難說服大家回來。因為市場一旦回暖,周期性政策隨時調頭。

中央經濟工作會議提出,綱舉目張做好工作,“要從改善社會心理預期、提振發展信心入手”,無疑看到了問題的“病根”。改善社會預期,提振社會信心,應該從改善房地產市場參與各方的信心和預期入手,直面關鍵問題,采取實質性措施,重新啟動房地產良性循環:

-

在最高層面明確房地產“國民經濟支柱產業”定位。過去多年,很多人借著高房價問題,否定整個房地產業,什么“虛擬經濟”、“吸毒上癮”、“夜壺”。有的甚至把科技行業卡脖子問題,也歸于發展房地產。

實際上,改善居住品質是人民追求美好生活和幸福的關鍵來源。中央從來沒有全盤否定房地產,“房住不炒”的定調,就是要支持房地產健康發展。近期,雖然有權威人士出面確認房地產“支柱產業定位”,但分量還不夠,場合不夠正式,建議中央層面以更正式的文件,確立房地產“支柱行業”定位,而不能受到經濟周期性波動的干擾。

-

明確民營開發商也是自己人,支持其依法大力開發房地產。2018年民營經濟座談會確立了民營企業家“自己人”的定位,作為民營企業家的一部分,民營開發商當然是自己人,兩個毫不動搖當然適合房地產業。但過去三年,百強開發商中,超過60%的民營開發商出現了嚴重的資金問題,而國有開發商一家也沒有!

過去一段時間,民營開發商退場論甚囂塵上,結合民營開發商大面積暴雷的事實,加劇了行業的恐慌。高房價背后問題非常復雜,最主要是土地財政問題。把高房價的問題完全歸因于民營開發商是不公平的。簡單懲罰幾個壞孩子,也無助于高房價問題的解決。實際上,民營開發商也不是“吸血鬼”和“食利者”,房地產開發行業并不存在所謂“超額利潤”問題,享受的只是和其他行業差不多的平均行業利潤率。

建議召開按照2018年民營企業家座談會的規格,邀請民營開發商座談,確定其“自己人”的地位,鼓勵其為房地產健康發展貢獻力量。同時,引導和改善民營開發商所處的輿論環境,對于散布投機性恐嚇言論、擾亂社會信心者嚴厲打擊。

-

積極處理新房爛尾問題,實質性提升購房者信心。如上面所提,新房頻頻爛尾,已經打破了消費者對于房地產是“安全優質資產”的信仰,極大抑制了購房意愿。解決新房爛尾問題,根子在于盡快救活民營開發商,封死出血口,而不是“頭疼醫頭”地救項目不救開發商。

-

盡快明確房地產新模式的關鍵內容,消除不確定性,穩定長期預期。房地產新模式是今年的中央經濟工作會議新提法,類似于過去提的“長效機制”。但長效機制這么些年,仍未對高房價問題有應對之策。

那么,新模式的定位和指導方針是什么?關鍵支柱有哪些?應該盡快對社會公布。不管是新模式,還是長效機制,都不應徹底否定過去20多年的房地產商品化改革,都應該找到降低土地財政依賴的良方,都應該以漸進式、可持續的方式進行改革,而非運動式抓幾個壞典型,注意力度、節奏和社會可承受能力,確保房地產市場的平穩有序運行。

相信只要尊重經濟規律,保持對市場的敬畏,以系統思維解決問題,在房地產領域不折不扣地落實“兩個毫不動搖”,我們一定能夠快速走出地產危局,快速化解馴服威脅國民經濟穩定的“灰犀牛”,確保中國經濟行穩致遠。